貯金しかしてないのにお金が欲しいと思ってる人に読んでほしい記事

日本は共働き世代が多く、特に30代以降の人は結婚観でもこの意識が強くでています。

共働きである理由は、「お金」です。

日本の平均給料

平成28年度:422万円

ここ10年くらい400万円台です。

もう給料は増えない!

だから共働きという家計も多いですが、二人働いて給料は増えたけどその増加割合はどうなのでしょか?

日本人はお金が増えない国民

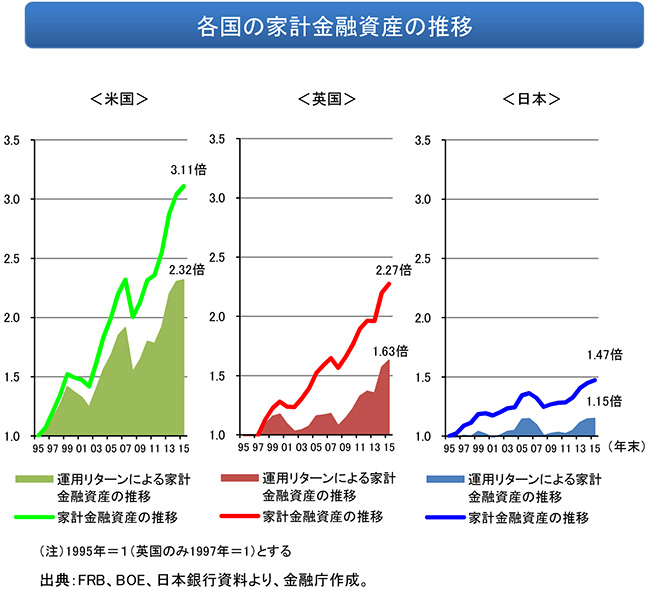

出典:FRB、BOE、日本銀行資料より、金融庁作成

上記図を見たことがありますか?

これは、日本・アメリカ・イギリスにおいて、家庭が所有する資産(預金や株式など)が20年間でどのような変化を起こしているのか?

調査した結果になります。

結論から言うと…

日本人はお金の増やし方が下手!!!

例えば、20年間のお金を運用した結果は

アメリカは、約3倍

日本は、約1.4倍

お金が増えることは誰でもうれしいことですね

しかも、そのお金 あなたが頑張って節約したお金ではなく、主にほったらかしてたら3倍になってた!!!

そんな、「お金の増えた方」が理想的ではないでしょうか?

このグラフは、その理想的な結果とそうでない日本人を表しているのです。

お金が増えなくてもいい・けど働きたくない

いい大人なのに矛盾した考えですよね

でも、こういう人は結構多いのが実情です。

先ほどのアメリカと日本のお金の増やし方の違いですが、アメリカが3倍ということは、以下のようにも考えられます。

アメリカ人は100万円分労働したら300万円分になる可能性がある

つまり、労働時間は日本人よりも1.5倍少なくて済む

そう、少ない労働で大きく貯金額を増やすことができるのがアメリカ人というわけです。

仮に共働き夫婦がアメリカ式の資産運用をしたら、20年後は2400万円になります。

2400万円あったら、千葉や埼玉辺りの土地付き一戸建てローンの返済に大きく貢献できる額ですよね。

2400万円ってどれだけもうかってんだ!?

800万円が2400万円になったら、誰でもそう思います。

しかし、20年という長い年月を利用した投資の基本的な運用方法です。

今年800万円が来年2400万円はギャンブル性が高いものですが、それでは誰もやりたがりません。

アメリカ人とは言えリスクを嫌います。

日本の定期預金は0.5%もありませんが、日本以外の世界の銀行は定期金利が1%以上あります。

また、20年後に2400万円であれば、年利5%くらいの運用をしていることになります。

リスクが少なくお金が増える運用方法

実は、日本でも年利5%の運用方法はたくさんあります!

例えば、株式投資、不動産、FXのスワップ運用、ソーシャルレンディングなど

聞きなれないワードが出てくると、眉をしかめそうですよね

でも大丈夫!

あなたはなじみがないので、株式投資=危険!

と思っていますか?

株式は買って→売る を繰り返す(逆もあり)事でお金を増やす運用方法の1つです。

昔からある運用方法が株式投資で、参加者も多く税制優遇が多いのが特徴です。

ただ、働いていると「毎日株価をチェックできない」ので、配当金狙いがオススメです。

今NEWSの話題になっている日産は約6%の配当金です。

*2018年12月末時点

配当金は決算期に株価を所有している人に配布されるお金です。

配当金の知ってほしいポイント

- 全ての会社が配当金を出しているわけではない

- 配当額は毎年同じ額ではない

- 会社によりまとまった株数がないともらえない

- 決算期に所有している人だけがもらえる

- 1年ずっと保持する必要なし

この配当金、株価が下がっても上がっても必ずもらえます。

つまり、定期預金みたいなものです。

株を購入した会社があなたが生きている間、ずっと配当金を出してくれます。

よって、安定した経営でトヨタやコカ・コーラのようにずっと会社が存続する企業に投資をすれば、銀行の預金よりも100倍以上あなたのお金は増えてくれます。

ぜひ、今日の夜家族会議を開いてみてはいかがでしょうか?